今天我们来聊一聊信用证的风险

在出口贸易中,信用证支付方式由于引入了银行信用,在买卖双方的销售合同关系之外建立了独立的、以贸易单证为基础的法律关系,解决了买卖双方发货、付款环节的不信任,被视为一种“安全”的国际结算方式。但是广大出口企业在实际业务过程中,肯定或多或少吃过信用证的“亏”,特别是今年以来,随着新冠疫情的发生和全球蔓延,信用证所带来的的风险越来越多,似乎变得也不那么“安全”。

信用证风险的主要类型

我们先从几个真实的案例来看信用证风险主要有哪些。

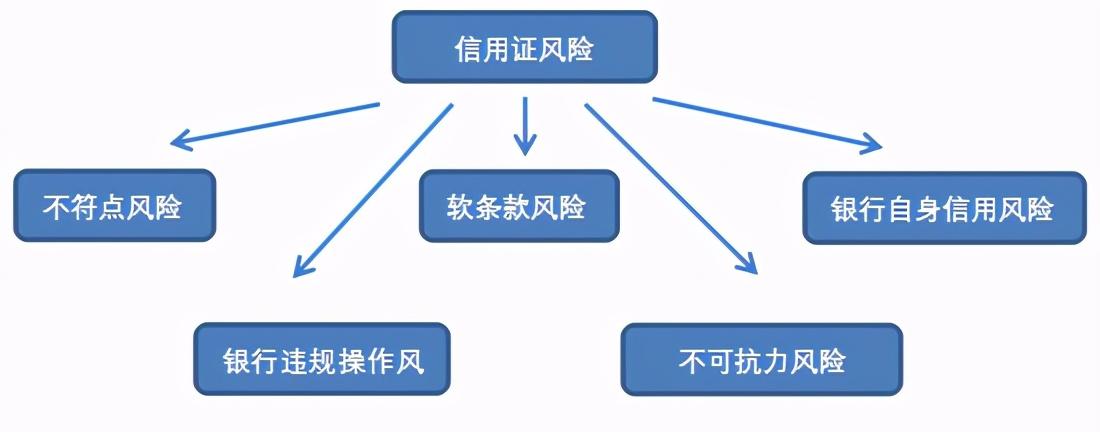

案例一:不符点风险。某小微企业A向埃塞俄比亚买方出口一批货物。在按照信用证要求备货制单后,埃塞俄比亚买方提出需要对唛头进行修改。企业A考虑同买方合作已久,为维护客户关系,对唛头进行了修改,但并未要求客户对信用证予以相应调整。货物出口后,企业A将贸易单据提交至开证行议付。开证行在审单后以唛头与信用证约定不一致为由,未予以承兑议付。而买方则因疫情停工影响,对企业A要求接受不符点的请求,迟迟不予回应。

评述:单证相符是信用证支付方式下安全收汇的关键前提。出口企业在收到信用证时应首先进行审查,以确定信用证条款是否可以接受或是否需要修改。对于信用证有明确要求的事项,出口企业在贸易单证缮制环节务必注意单证一致。如出现上述案例中贸易实际与信用证条款不符的情况,出口企业应及时与买方沟通,要求其修改信用证;如果货物已经出运,则应及时联系买方接受不符点,但这时主动权已掌握在买方手中了。

案例二:软条款风险。某出口企业B采用信用证结算方式向尼日利亚买方出口一批设备,双方约定贸易术语FOB,信用证议付单据中包含海运提单。出口企业向买方发出货物后,随即向承运人索取海运提单,准备提交开证行进行议付。不料承运人反馈买方尚未向其支付运费,故拒绝向出口企业出具海运提单。由于出口企业未能向开证行提交信用证要求的海运提单,开证行也未对该信用证予以议付。

评述:广义来讲,出口企业不能掌控或者做到的条款都可视为软条款的范畴。信用证软条款可能使出口企业无法正常收到信用证款项,同时还面临失去对货物控制权的风险。因此,如果信用证条款中规定了出口企业难以获取的单据,出口企业应当审慎分析条款的合理性,避免后续因无法获取有关单证落入无法满足单单一致、单证一致的条款“陷阱”。

案例三:银行自身信用风险。某出口企业C在收到印度买方开具的150天远期信用证后,向其出口一批棉纱,信用证金额合计约90万美元。货物出口后,出口企业C按照信用证约定缮制单据并提交至印度开证行。开证行在审单无误后,向出口企业发出了承兑通知。承兑日到期后,出口企业C始终未能收到开证行支付的信用证款项。开证行在已承兑后无故拖欠信用证项下款项,发生信用风险。

评述:在疫情持续蔓延、经济萎缩等因素叠加影响下,部分地区银行业风险明显攀升。信保数据显示,印度、美国、孟加拉、巴基斯坦、巴西等国别疫情发生以来信用证出险案件相对较多,值得出口企业关注。

案例四:银行违规操作风险。某纺织企业D通过信用证方式向孟加拉买方出口一批纺织品。受疫情影响,企业D未能在信用证约定的时间内向买方出运货物,孟加拉银行也因企业D存在不符点未予议付。在收到开证行发出的拒付通知后,企业D随即通过交单行要求开证行退回相应贸易单据。不料开证行并未按照企业D指定处理单据,擅自将贸易单据放予买方,导致企业D面临“钱”“货”两空的困境。

评述:信用证虽以银行信用为背书,一定程度上降低了出口企业暴露在买方信用下的风险。但实务中,出口企业也不能完全将银行信用与买方信用分割。中国信保遇到的案例中,有银行擅自放单给买方,亦有银行按照买方指示、恶意提出不符点的情况。银行违规操作的背后往往隐藏着买方的信用风险。因此,即使采用信用证结算,出口企业仍有必要对银行和买方信用风险进行双重防范。

案例五:不可抗力风险。 某出口企业E于今年4月采用信用证支付方式向巴西买方发出一批货物,货物金额约30万美元。不料货物出口后,买方所在国因疫情影响采取一系列防控措施,导致当地快递业务受限,信用证单据无法按期递交至开证行。出口企业E不得不面临货物滞港,承担相关费用和货物无法处置的风险。

评述:随着疫情在全球持续蔓延,“不可抗力”风险已不再是小概率事件,如开证行所在国发布禁止或限制开证行支付信用证款项的法律或命令、买方所在国发布禁止或限制接收中国货物的法律或命令等。当银行/买方以出现“不可抗力”为由不履行付款义务时,出口企业应积极与银行/买方沟通,索要和留存相关证明文件(如政府禁令颁布时间、合同约定贸易术语等),根据贸易合同约定,判定“不可抗力”损失或费用的承担方。

建议广大出口企业擦亮双眼,构筑信用证风险防范的“两道防线”

第一道防线:完善基础交易条件

重点关注开证银行。疫情以来,实体经济遭受冲击,对各国银行的经营、财务状况带来考验,特别是一些发展中、欠发达国家的银行违约案件明显增多。出口企业采用信用证结算时,应尽量要求买方选择资质较好的银行开立信用证。如果出口企业对开证行资质存在疑虑,可借助中国信保的资信调查服务进行查询。

仔细审核信用证条款。出口企业要对买方开 来的信用证进行审核,以便确定是否可以接受或哪些条款需要修改。通过审证发现问题并将问题解决在货物出运之前,是企业安全收汇的保障。出口企业审证应关注以下几点:

(1)信用证所列货物名称、品质规格及价格条款等是否与合同一致。

(2)信用证所要求提供的单据能否满足。

(3)是否有受益人无法办到的条款。

(4)是否有含义不明确、难以执行的条款。

(5)银行费用由谁承担,是否与合同规定相符。

合理评估信用证操作风险。在疫情影响的不确定情况下,出口企业应格外关注信用证的操作风险。如能否满足信用证的装运期要求,信用证的有效期是否合理,是否允许分批装运或转运等。在疫情仍旧蔓延情况下,出口企业应当考虑疫情的可能影响,留有余地。出口企业还应关注信用证项下的货权控制,尽量采取海运方式(空运运单非货权凭证),并采用CIF、CFR等贸易术语,由出口企业指定货代,即使后续信用证出现风险,通过货代进行货物处理会相对便利。

第二道防线:用好信用保险保障

保障银行付款信用。在出口信用保险的保障范围中,一方面开证行的信用风险属于保险责任;另一方面开证行所在国家或地区颁布法令或采取行政措施禁止或限制开证行支付信用证款项等政治风险也属于保障范围。出口信用保险项下,基于银行信用的商业风险和特定“不可抗力”风险能够得到较大程度保障。

保障出口“脱证”风险。对于出口企业来说,即使采取信用证结算,也应考虑交易中可能出现“脱证”的风险。如买方与开证行恶意串通寻找不符点,迫使出口商同意银行放单或银行违规操作擅自放单等。信用证业务中,中国信保在满足条件的情况下可扩展承保买方风险。在此保障下,如果出口企业无法获得开证行兑付信用证款项,出口企业可以在获得信保同意的情况下选择向买方放货。只要出口企业能够向买方确立合法、有效、无争议的货款债权,就可以按保单约定获得对买方收货不付款的风险保障。