财务管理——股权筹资

一、股权筹资的具体分类

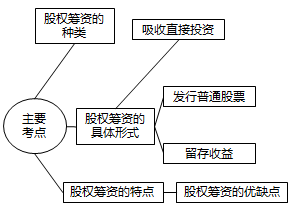

二、股权筹资的具体形式

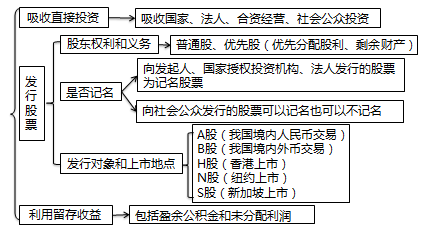

(一)吸收直接投资

1.出资方式

以货币资产出资、以实物资产出资、以工业产权出资、以土地使用权出资、以特定债权出资。

【提示1】吸收工业产权

吸收工业产权等无形资产出资的风险较大(技术具有强烈的时效性,会因其不断老化落后导致实际价值不断减少甚至完全丧失)。

【提示2】特定债权

特定债权,指企业依法发行的可转换债券以及按照国家有关规定可以转作股权的债权。

在实践中,企业可以将特定债权转为股权的情形主要有:

(1)上市公司依法发行的可转换债券;

(2)金融资产管理公司持有的国有及国有控股企业债权;

(3)企业实行公司制改建时,经银行以外的其他债权人协商同意,可以按照有关协议和企业章程的规定,将其债权转为股权;

(4)根据《利用外资改组国有企业暂行规定》,国有企业的境内债权人将持有的债权转给外国投资者,企业通过债转股改组为外商投资企业;

(5)按照《企业公司制改建有关国有资本管理与财务处理的暂行规定》,国有企业改制时,账面原有应付工资余额中欠发职工工资部分,在符合国家政策、职工自愿的条件下,依法扣除个人所得税后可转为个人投资;未退还职工的集资款也可转为个人投资。

【例题•多选题】企业可将特定的债权转为股权的情形有( )。

A.公司重组时的银行借款

B.改制时未退还职工的集资款

C.上市公司依法发行的可转换债券

D.国有金融资产管理公司持有的国有企业债权

【答案】BCD

【提示3】不能作为吸收直接投资的权利或资产

国家相关法律法规规定,股东或者发起人不得以劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资。

【例题•多选题】下列各项中,能够作为吸收直接投资出资方式的有( )。

A.特许经营权

B.土地使用权

C.商誉

D.非专利技术

【答案】BD

【解析】吸收直接投资的出资方式包括:(1)以货币资产出资;(2)以实物资产出资;(3)以土地使用权出资;(4)以工业产权出资。其中工业产权通常是指专有技术、商标权、专利权、非专利技术等无形资产。此外,国家相关法律法规对无形资产出资方式另有限制,股东或者发起人不得以劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资;(5)以特定债权出资。因此选项B、D正确。

【例题•单选题】下列各项中,不能作为资产出资的是( )。

A.存货

B.固定资产

C.可转换债券

D.特许经营权

【答案】D

【解析】国家相关法律法规对无形资产出资方式另有限制,股东或者发起人不得以劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资。所以正确的答案是选项D。

2.吸收直接投资的筹资特点(与股票相比)

优点:

(1)能够尽快形成生产能力

(2)(公司与投资者)容易进行信息沟通(股权没有社会化)

缺点:

(1)资本成本较高

(2)公司控制权集中,不利于公司治理

(3)不易进行产权交易

【例题•判断题】企业吸收直接投资有时能够直接获得所需的设备和技术,及时形成生产能力。( )

【答案】√

【解析】吸收直接投资不仅可以取得一部分货币资金,而且能够直接获得所需的先进设备和技术,尽快形成生产经营能力。

(二)发行普通股股票

1.股东的权利

(1)公司管理权

(2)收益分享权

(3)股份转让权

(4)优先认股权

(5)剩余财产要求权

【例题•单选题】下列各项中不属于普通股股东权利的是( )。

A.剩余财产要求权

B.固定收益权

C.转让股份权

D.参与决策权

【答案】B

【解析】普通股股东的权利:(1)公司管理权;(2)收益分享权;(3)股份转让权;(4)优先认股权;(5)剩余财产要求权。普通股股东获得的股利数额是不确定的,所以选项B不属于普通股股东的权利。

【例题•单选题】下列各项优先权中,属于普通股股东所享有的一项权利是( )。(2017年)

A.优先剩余财产分配权

B.优先股利分配权

C.优先股份转让权

D.优先认股权

【答案】D

【解析】股东最基本的权利是按投入公司的股份额,依法享有公司收益获取权、公司重大决策参与权和选择公司管理者的权利,并以其所持股份为限对公司承担责任。其中包括:(1)公司管理权;(2)收益分享权;(3)股份转让权;(4)优先认股权;(5)剩余财产要求权。故选项D正确。

2.股票上市

(1)股票上市的目的

①便于筹措新资金;②促进股权流通和转让;③便于确定公司价值。

(2)股票上市的不利影响

①上市成本较高,手续复杂严格;②公司将负担较高的信息披露成本;③信息公开的要求可能会暴露公司商业机密;④股价有时会歪曲公司的实际情况,影响公司声誉;⑤可能会分散公司的控制权,造成管理上的困难。

【例题•多选题】股票上市对公司可能的不利影响有( )。

A.商业机密容易泄露

B.公司价值不易确定

C.资本结构容易恶化

D.信息披露成本较高

【答案】AD

【解析】股票上市交易便于确定公司价值。股票上市后,公司股价有市价可循,便于确定公司的价值。对于上市公司来说,即时的股票交易行情,就是对公司价值的市场评价。同时,市场行情也能够为公司收购兼并等资本运作提供询价基础。因此选项B的表述不正确。但股票上市也有对公司不利影响的一面,主要有:上市成本较高,手续复杂严格;公司将负担较高的信息披露成本;信息公开的要求可能会暴露公司商业机密;股价有时会歪曲公司的实际情况,影响公司声誉;可能会分散公司的控制权,造成管理上的困难。因此选项A、D正确。

(3)股票上市的特别处理(ST:Special Treatment)

上市公司出现财务状况或其他状况异常的,其股票交易将被交易所“特别处理”。

财务状况异常:

(1)最近两个会计年度的审计结果显示的净利润为负值;

(2)最近一个会计年度的审计结果显示其股东权益低于注册资本;

(3)最近一个会计年度经审计的股东权益扣除注册会计师、有关部门不予确认的部分,低于注册资本;

(4)注册会计师对最近一个会计年度的财产报告出具无法表示意见或否定意见的审计报告;

(5)最近一份经审计的财务报告对上年度利润进行调整,导致连续两个会计年度亏损;

(6)经交易所或中国证监会认定为财务状况异常的。

其他状况异常:

自然灾害、重大事故等导致生产经营活动基本中止,公司涉及可能赔偿金额超过公司净资产的诉讼等情况。

【提示】在上市公司的股票交易被实行特别处理期间,其股票交易遵循下列规则:

(1)股票报价日涨跌幅限制为5%;

(2)股票名称改为原股票名前加“ST”;

(3)上市公司的中期报告必须经过审计。

【例题•多选题】当上市公司出现下列哪种情况时,其股票交易将被交易所“特别处理”( )。

A.注册会计师对最近一个会计年度的财产报告出具保留意见的审计报告

B.最近一个会计年度的审计结果显示其股东权益低于注册资本

C.注册会计师对最近一个会计年度的财产报告出具无法表示意见的审计报告

D.最近一个会计年度的审计结果显示的净利润为负值

【答案】BC

【解析】注册会计师对最近一个会计年度的财产报告出具无法表示意见或否定意见的审计报告时,其股票交易将被交易所“特别处理”。最近两个会计年度的审计结果显示的净利润为负值,其股票交易将被交易所“特别处理”。

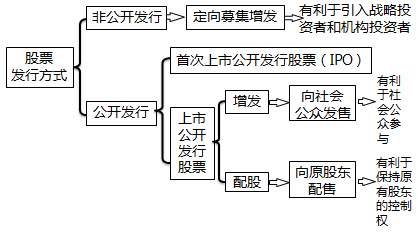

3.上市公司的股票发行

【例题•单选题】与公开间接发行股票相比,非公开直接发行股票的优点是( )。

A.有利于筹集足额的资本

B.有利于引入战略投资者

C.有利于降低财务风险

D.有利于提升公司知名度

【答案】B

【解析】公开间接发行,这种发行方式的发行范围广,有利于提高公司的知名度,发行对象多,易于足额筹集资本,所以财务风险较低,所以选项A、C、D是公开间接发行股票的优点。

【例题•单选题】与配股相比,定向增发的优势是( )。

A.有利于社会公众参与

B.有利于保持原有的股权结构

C.有利于促进股权的流通转让

D.有利于引入战略投资者和机构投资者

【答案】D

【解析】上市公司定向增发优势在于:①有利于引入战略投资者和机构投资者,所以选项D正确;②有利于利用上市公司的市场化估值溢价,将母公司资产通过资本市场放大,从而提升母公司的资产价值;③定向增发是一种主要的并购手段,特别是资产并购型定向增发,有利于集团企业整体上市,并同时减轻并购的现金流压力。

4.引入战略投资者

含义:按证监会规则解释,战略投资者是指与发行人具有合作关系或有合作意向和潜力,与发行公司业务联系紧密且欲长期持有发行公司股票的法人。

基本要求:

①要与公司的经营业务联系紧密;

②要出于长期投资目的而较长时期地持有股票;

③要具有相当的资金实力,且持股数量较多。

作用:

①提升公司形象,提高资本市场认同度;

②优化股权结构,健全公司法人治理;

③提高公司资源整合能力,增强公司的核心竞争力;

④达到阶段性的融资目标,加快实现公司上市融资的进程。

【例题•判断题】按证监会规则解释,作为战略投资者应该是与发行人具有合作关系或有合作意向和潜力,与发行公司业务联系紧密且欲长期持有发行公司股票的法人或非法人机构。( )

【答案】×

【解析】按证监会规则解释,战略投资者是指与发行人具有合作关系或有合作意向和潜力,与发行公司业务联系紧密且欲长期持有发行公司股票的法人。非法人机构是不能成为战略投资者的。

5.普通股股票筹资的特点

优点:

(1)两权分离,有利于公司自主经营管理。

(2)能增强公司的社会声誉,促进股权流通和转让。

缺点:

(1)资本成本较高。

(2)不易及时形成生产能力。

【例题•单选题】关于普通股筹资方式,下列说法错误的是( )

A.普通股筹资属于直接筹资

B.普通股筹资能降低公司的资本成本

C.普通股筹资不需要还本付息

D.普通股筹资是公司良好的信誉基础

【答案】B

【解析】由于股票投资的风险较大,收益具有不确定性,投资者就会要求较高的风险补偿。因此,股票筹资的资本成本较高。所以选项B错误。

(三)留存收益

筹资途径:

1.提取盈余公积金

【提示】盈余公积金主要用于企业未来的经营发展,经投资者审议后也可以用于转增股本(实收资本)和弥补以前年度经营亏损。盈余公积金不得用于以后年度的对外利润分配。

2.未分配利润

【提示】未指定用途,可用于企业未来经营发展、转增股本(实收资本)、弥补以前年度经营亏损和以后年度的对外利润分配

筹资特点:

1.不会发生筹资费用

2.维持公司的控制权分布

3.筹资数额有限

【例题•多选题】下列各项中,属于盈余公积金用途的有( )。

A.弥补亏损

B.转增股本

C.扩大经营

D.分配股利

【答案】ABC

【解析】盈余公积金主要用于企业未来的经营发展,经投资者审议后也可以用于转增股本(实收资本)和弥补以前年

度经营亏损。盈余公积金不得用于以后年度的对外利润分配。所以,选项A、B、C正确。

【例题•单选题】下列关于留存收益筹资的表述中,错误的是( )。

A.留存收益筹资可以维持公司的控制权结构

B.留存收益筹资不会发生筹资费用,因此没有资本成本

C.留存收益来源于提取的盈余公积金和留存于企业的利润

D.留存收益筹资有企业的主动选择,也有法律的强制要求

【答案】B

【解析】留存收益筹资不会发生筹资费用,但是留存收益有资本成本,表现为股东追加投资要求的报酬率,选项B错误。