为啥有些公司在估值高时增发新股

01.

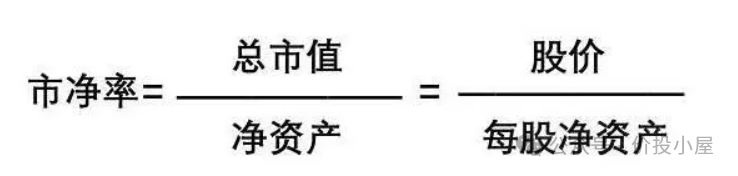

PB,即市净率(Price-to-Book Ratio),是一种用于评估股票估值的关键指标。它通过将公司的市值与其每股账面价值进行比较,来衡量投资者对公司未来盈利能力的期望。

市净率的计算方法很简单:将公司的市值除以其每股账面价值。市值是指公司的市场估值,可以通过将公司的股票价格乘以其发行的总股数来计算得出。每股账面价值是指公司的净资产除以总股数,表示每股股东权益的价值。

用公式来看就是:

大多数情况下PB仅仅只是作为估值体系的参考,毕竟只有当公司破产清算或者收购时才会去看当下公司的净资产是多少,换句话说也就是变卖的一个价格。如果公司还在继续经营赚钱,人们或多或少会给个稍微高于成本价的价格。这也是为啥好多企业会高于1pb。

02.

比如:一家奶茶店按照各种成本计算卖了的话能卖5万,但是奶茶店一年的盈利为3000元,那么PE(市盈率)大概为17 (5w/3k),这样的奶茶店你愿意出多少钱买下?给4万?5万?6万?还是10万?

假设你愿意多出一点钱,比如8万(出10万的我认为是冤大头),那么也就是PB = 1.6 (8w/5w), PE = 27(8w/3k),可能这么说没有概念,我们看一个类似的好生意,比如五粮液肯定比奶茶店生意要好,而五粮液的PE =17.03,那么你愿意给同样的估值出价5万,甚至给更高(高出五粮液57%的估值)估值出价8万买下这家奶茶店吗?

03.

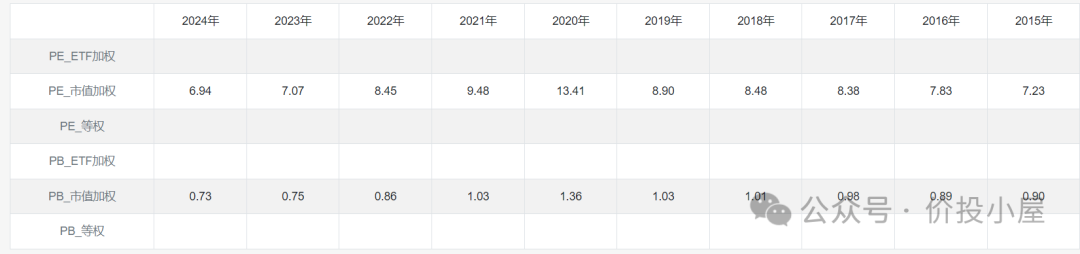

我们再来看看恒生国企指数加权PE和PB:

可见最近10年,该指数的加权平均PB在1上下,PE在8左右。

其实大多数公司经营得并不怎么样,一般来说给个1.5甚至2PB就算挺高了。

除非这家公司公司的盈利能力和净资产关系不大,比如高科技公司;

或者公司有一个美好的前景等待若干年后来实现,至于将来是梦想成真还是被证伪那就是将来的事情了,对于当下就看仁者见仁,智者见智了。

04.

那么有些公司在某一阶段股价会被高估,同时公司又有扩大生产、购买新设备、并购等需求,那么就需要进行融资,而增发新股相对贷款来说融资成本要低很多,那么这个时候公司进行高位增发会带来哪些变化呢?

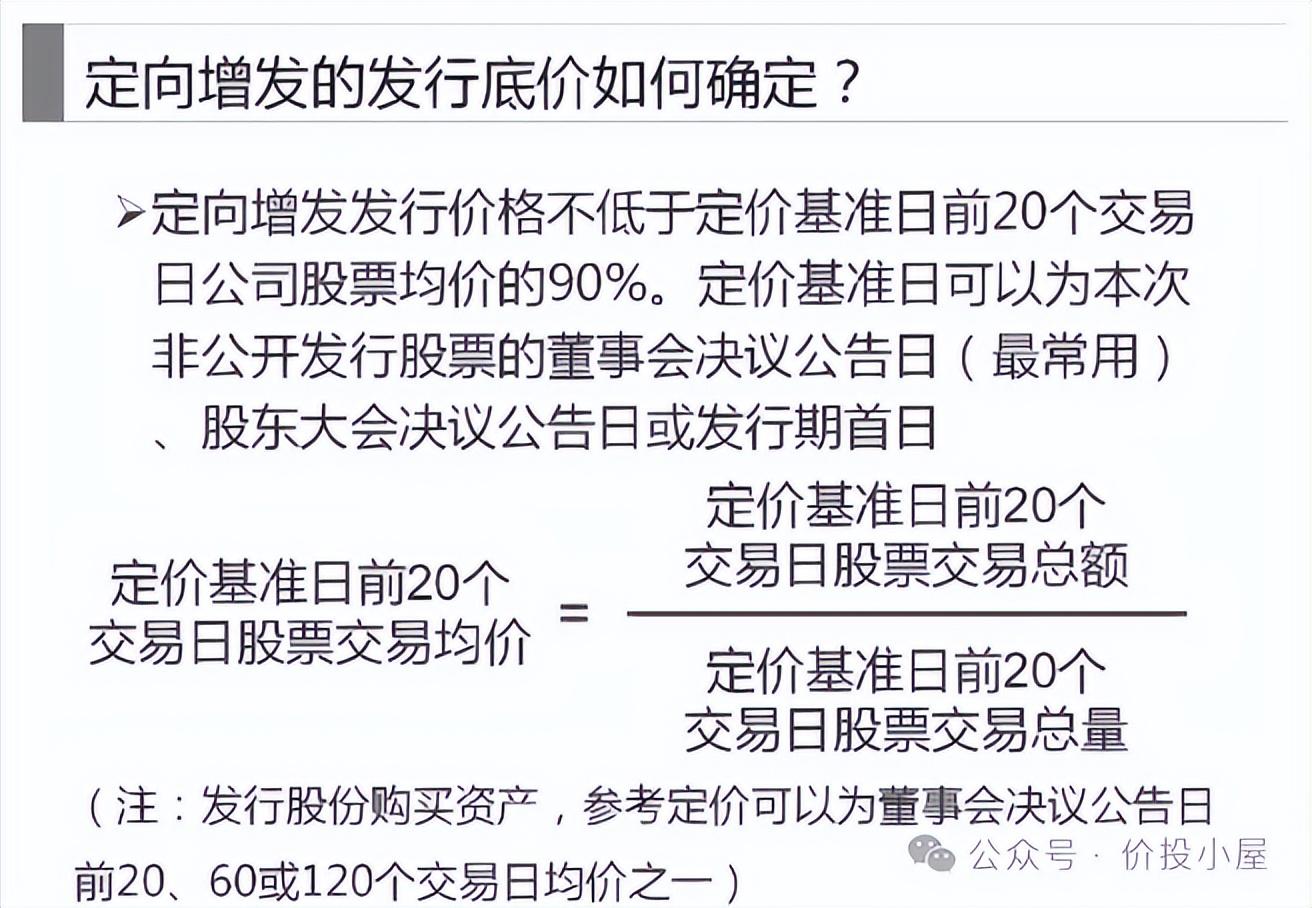

这里简单说一下增发价格要遵循:

那么我们看下面这个例子:

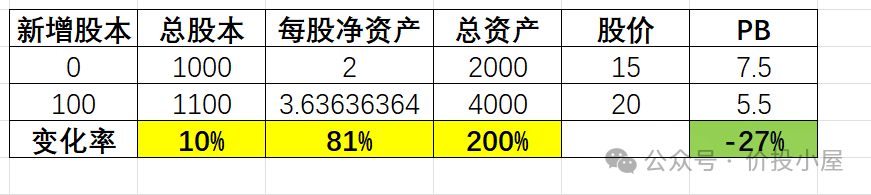

按照上面的表格,比如一家公司在PB7.5时进行定向增发,价格按照过去20个交易日的均价,假设为20,那么仅仅增发10%的股本,就实现了每股净资产增长了81%,同时PB下降了27%(换句话说当前估值看起来就没之前那么高了)!可以说此时的每股含金量就比增发前要高不少了。

其实我们不能说在公司估值高时进行增发不好,应该说公司有融资需求时,高位增发比低位(PB<1)增发要好。

另一方面高估值的公司为了维持较高的估值前面提到了要么有很高的盈利能力来支撑,要么有一个美好的前景让投资者来憧憬,还可以通过上面例子中的方法,在高PB(或者高PE)时进行增发融资来收购其他公司来实现每股含金量的提升。

在这里我不禁要引用索罗斯在1986年出版的《金融炼金术》的原文:

早期的集团企业都是那些实现了较高的内部增长率,并因此在股票市场上赢得高倍市盈率的企业。几个主要的开拓者都是具有很强的国防背景的高技术公司,其管理人员意识到它们过去那种历史性的增长率不可能无限期地维持下去,如Tex-tron,Teledyne,Ling-Temco-Vought(即后来的LTV)等。 它们开始收购更多的市场(市盈率)表现平庸的公司,但是,随着每股收益增长加速,其市盈率上升而非下降。它们的成功吸引了模仿者,后来连最不起眼的公司也能够借助收购狂热而以高倍市盈率的价格在市场上交易。例如,Ogden公司,其收益的主要部分来自废金属交易,然而,其股票在巅峰时竟卖出20倍于收益的价格。最后,一家公司甚至只要做出保证采取收购行动并夺取成功,就足以赢得高倍的市盈率。 |