销售收入怎么算出来的(一般方式、特殊方式下的销售额怎么计算)

100次浏览

发布时间:2024-09-18 10:01:17

一般情况销售额确定的基本规则

销售额是指纳税人发生应税销售行为向购买方收取的全部价款和价外费用,但不包括收取的增值税税额。

1、不含税销售额

增值税的计税销售额应当是不含增值税的销售额;

如果已知的金额含增值税,应当换算成不含增值税的销售额。

(1)如何换算?

不含增值税销售额 = 含增值税销售额 ÷ (1+适用税率或者征收率)

(2)如何判断已知的金额是否含税?

①增值税专用发票上注明的“金额” (或称增值税专用发票上注明的“价款”)为不含税金额;

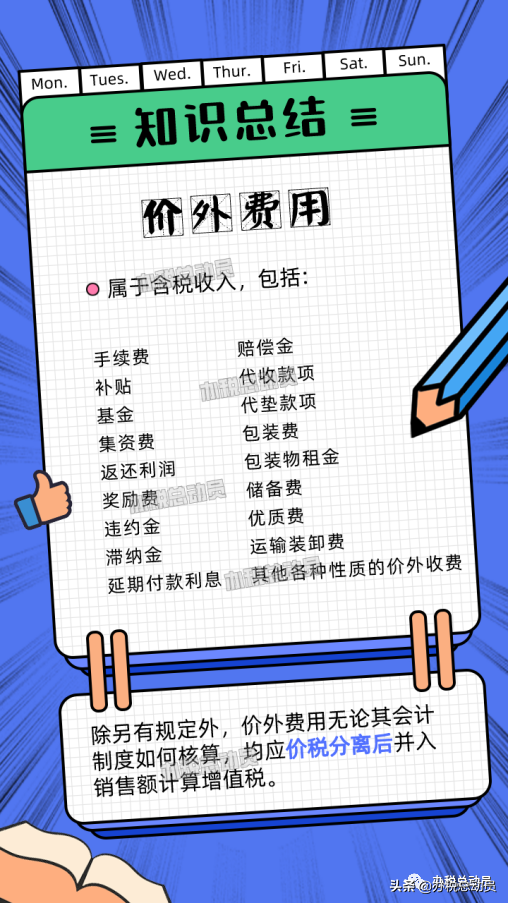

②价外费用属于含税收入,商业企业零售价通常属于含税收入,需要并入销售额并缴纳增值税的包装物押金属于含税收入。

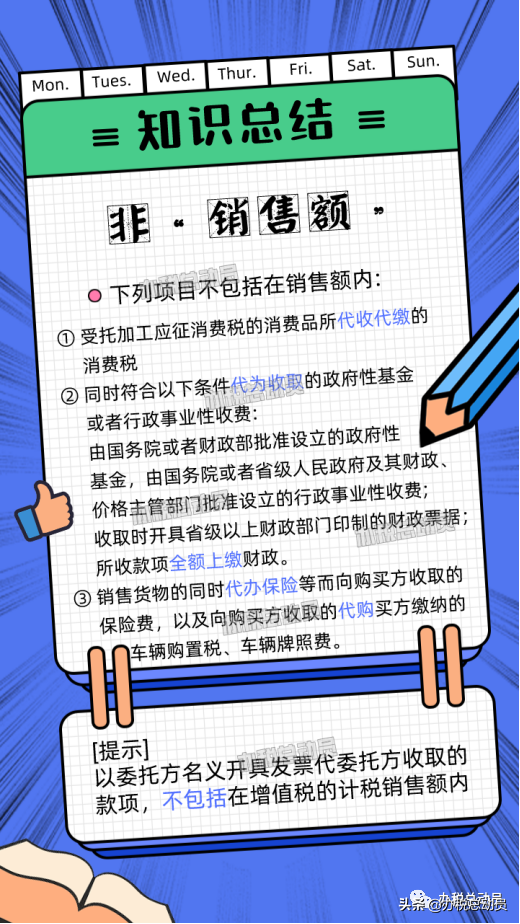

2、价外费用的识别

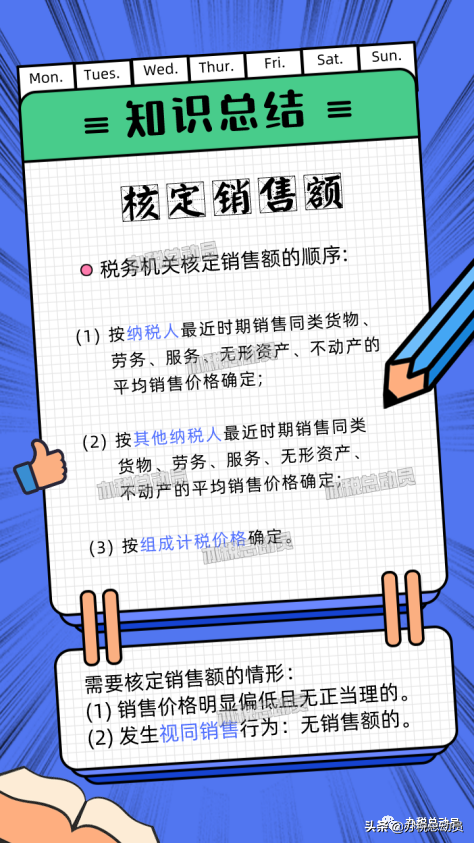

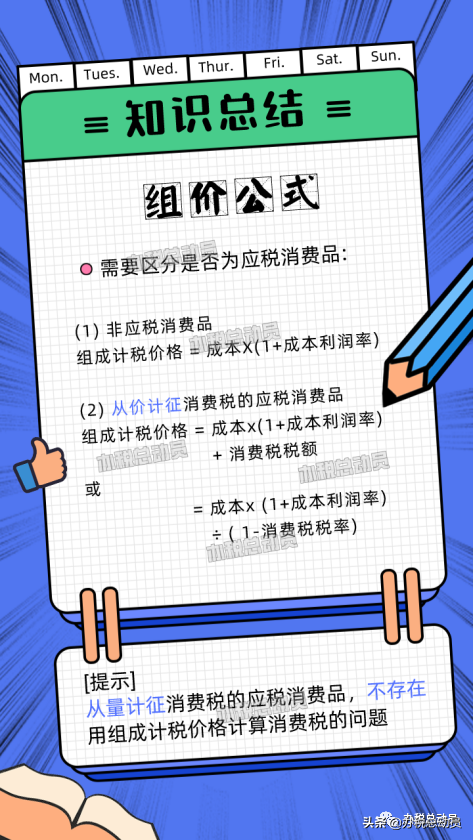

核定销售额

特殊情况下,主管税务机关需要核定销售额,详情如下

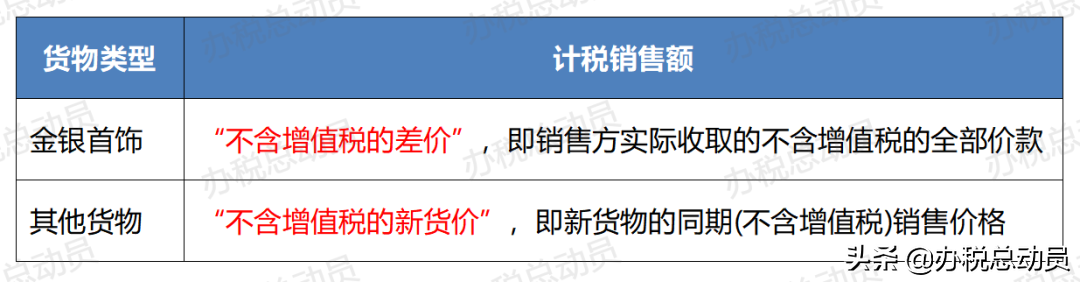

特殊销售方式下的货物销售额

1、商业折扣

2、“以旧换新”

3、包装物押金(而非租金)

4、以物易物:双方均应作购销处理

销项税额(应纳税额):以各自发出的货物核算销售额、计算销项税额(应纳税额)、依法开具发票。

特殊行业的销售额