农民的“财产性收入”从哪儿来?

先来说说财产性收入。虽然这个词在2007年就被写入了十七大报告中,但咱农民对财产性收入懂得不多,接触的也少,不理解也很正常。财产性收入笼统地说就是通过自己拥有的资产(动产和不动产,动产是手里可灵活操作的存款、证券,不动产是房、车、古玩字画等等)来参与社会资本运作所获得的收入。

那么农民有没有机会增加财产性收入?

专家建议也作了几条建议:一是激活农村要素资源(土地、房屋等);二是推进农村金融供给侧改革,就是让农民有东西可抵押从银行拿到钱;三是要给农民增加投资渠道,既然有钱了就要进行投资。

专家就是专家,条条都说到了重点。农民有什么资源?集体土地的使用权,和自己简陋的房子,除了这些,农民就拿不出来啥了。农民拿什么去投资呢?房屋、土地不值钱,土地还属于集体,宅基地也属于集体。关键房屋土地也不值钱,你去抵押银行也不愿意,要是处在城市,寸土寸金,银行抢着找你去抵押贷款。所以专家也说了推进金融供给侧改革,要让房屋和土地能抵押能贷款,这自然对农民是好事,农民是皆大欢喜。上世纪八九十年代很多农民胆大有能力贷款的人借着搞企业都大大赚了一把,但大多数农民是贷不了款的,也就失去了这个赚钱的机会。可是银行要怎么才能愿意用房和土地抵押贷款,这里关键在于农民的房屋和土地怎么才能增加附加值,让它变得有价值,而银行也才愿意要。

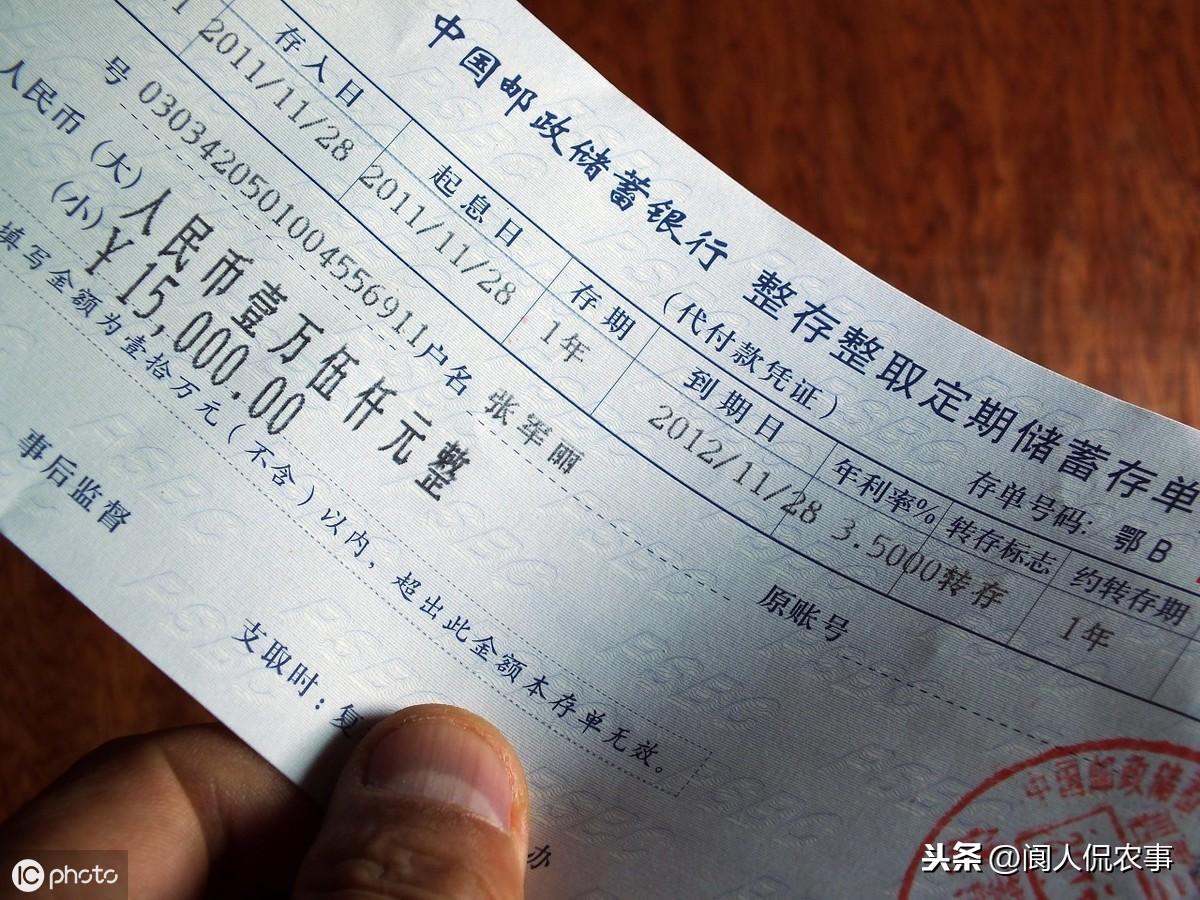

再说说农民投资的渠道问题。

现在人存钱可都是一卡在手走天下,不管哪个银行或者理财一张卡一台电脑,自己随时了解信息,自己协调存款利息,自己买出买进,特别方便。农民存钱,很多老人都是一张存单,有人存多年都放在柜里,只是看下还在不在,至于利息多少也不去问,只知道定期高,至于升降也不理睬,除非有事要用,否则都是一张纸放着,经年累月,甚至有人就忘记存单这回事,所以不要说农民去投资的事了。

春节回家,见有几位老人身上都装着一大堆的钱,了解后才知道他们存取也太不容易,存了之后需用时得去取,银行在镇上,赶集天才有人,又远跑来跑去不方便,只能装在身上,哪怕担着丢失的危险,免去了不少的麻烦。

城里人没事了可以到证券市场去炒股,或者把存款用来理财,农民都不知道炒股是干吗?再说理财收益虽然高,但农民天生对天上掉馅饼的事持怀疑态度,这更是不会去干的,生怕把老本没了。况且这些金融产品在农村根本就没有,或者没有机构,顶多有各地信用社——现在的农商银行,但它的产品是否太过单一,根本没有选择性。

支付宝前几年是非常盛行一时的金融产品,利用支付宝挣点小零钱还是不错,年轻农民用的人还是有一部分。但农村老年农民的钱仍然拿着低定期利息躺在自家柜子里,因为老年农民一是用的老年机,二是根本就不知道有个支付宝。

短期来说,农民的思想不会有太大的变化,主要原因还是信息不通,农民对金融理财了解的少;而土地、房屋虽然确权,但价值还没体现出来,农民手里也拿不出有分量的资本;农村金融市场肯定需要大力发展,这是政策方面解决的问题。

或许,目前唯一比较快能让农民受益的资源,就是村集体的山林土地,池塘等公共资源,如能尽快盘活并开发利用,农民能有村集体分红收益,也许可以算作农民的财产性收入了。