核销什么意思(一个信贷账单的生成到核销)

通过上图,可以看到,还款核销是生成还款计划后的必经操作,还款核销是基于还款计划进行核销,同时核销结果影响后续的还款计划更新、台账记录。

二、还款核销是什么

还款核销是指将客户的还款金额直接抵消其未偿还的贷款本金或利息。

支付方式包括在线支付、线下转账。

还款情况包含客户提前偿还贷款或者出现逾期还款情况:

- 提前还款:客户可以减少未来需要支付的利息和本金金额,同时,银行或金融机构也可以及时收回部分资金,降低逾期风险。

- 逾期还款:平台会计算违约金,生成账单,并联动相关催收流程。

在线支付的核销比较简单,对接支付系统,流水和还款计划1对1核销即可。

但跨境业务中,常存在线下转账、银票商票还款,怎么核对账单并核销,金融平台是怎么做账的呢?

一笔新业务,未系统化之前,又是怎么和客户交互并做贷后还款的呢?

且非在线支付场景,存在1个客户基于多个账单一起付款,即付一笔流水;1个客户基于一个账单,付了多笔流水;1个客户代替多个客户付款的情况,这些场景下,平台如何记账并核销呢?

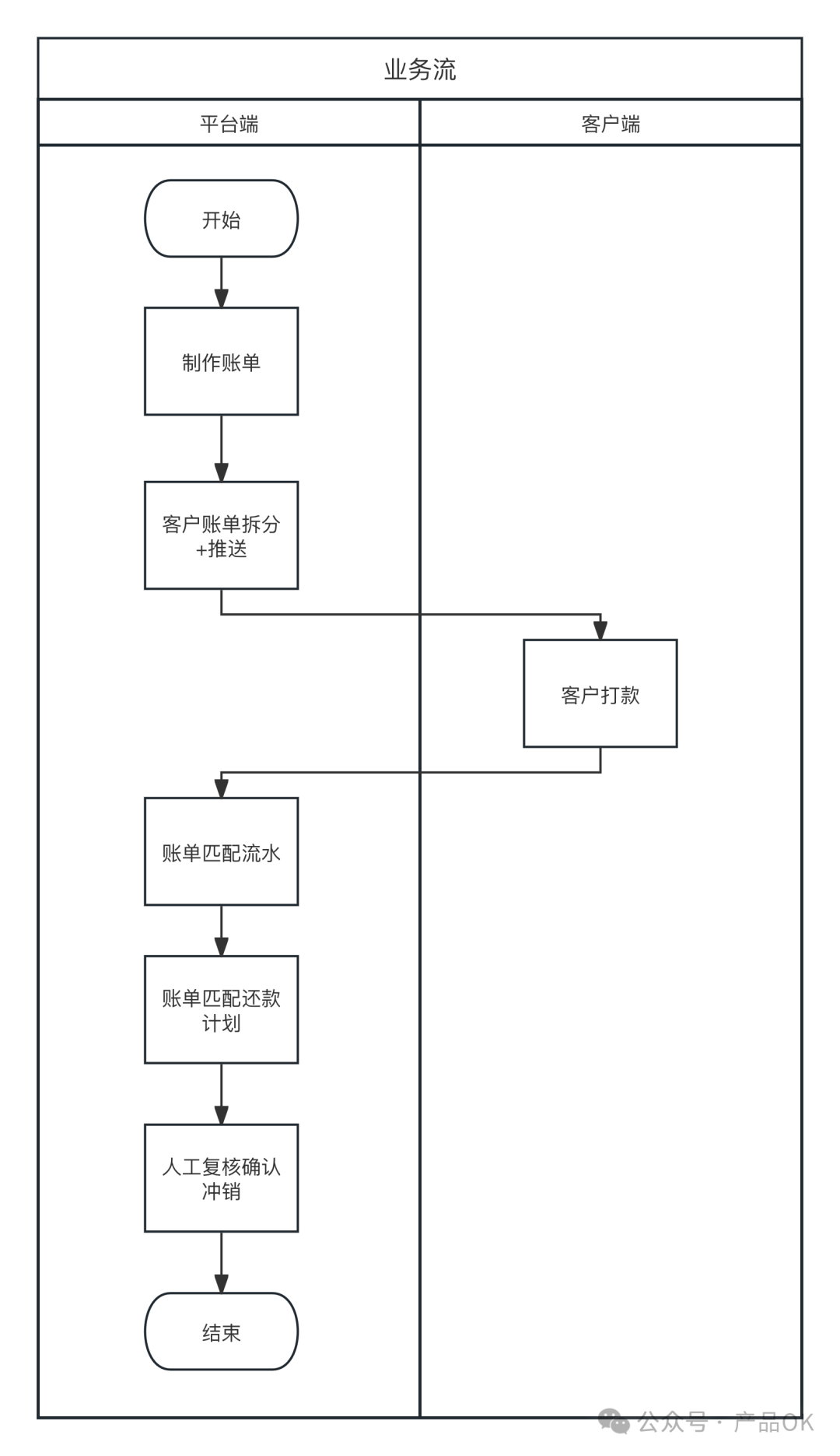

三、业务流程

1. 制作账单

在信贷业务中,常见的账单包括,月结账单、灵活息费账单、到期日账单、违约金账单。

- 月结账单:指的是每个月固定日期发出的账单,通常如信用卡、花呗、房贷。这种账单会列出当月需要支付的费用和截止日期,如花呗在每月1号生成账单,要求在10号前还款。

- 灵活息费账单:指的是根据实际使用情况而定的账单,比如利随本清、融资结清当月需要退费的账单。这种账单匹配更加灵活多变的场景。

- 到期日账单:指的是融资到期日调整时,由于到期日调整的合同变更所生成的账单,如原到期日2.1,延期至6.1,利息为月结先收,则2.1月利息先收,会计算到到期日账单。

- 违约金账单:指的是因为未按时支付或者违反合同条款而产生的额外费用。比如逾期还款会导致信用卡产生违约金账单。注意,违约金、利息合计的最高数额不能超过24%或者LPR4倍(以2020年法律修改为限)。

每个账单基础信息一般有:收款账号、账单金额,计息区间、计息天数、计息基数、费率、付费截止日、费用金额。

2. 客户账单拆分、推送

账单生成后,一般会按照客户进行拆分并推送,每个客户可以接收查询自己的当期账单。

3. 客户打款

客户打款一般分为在线支付,线下支付等方式。

但跨境业务中,常存在线下转账、银票商票还款,且非在线支付场景,存在1个客户基于多个账单一起付款,即付一笔流水;1个客户基于一个账单,付了多笔流水;1个客户代替多个客户付款的情况。

4. 账单匹配流水

基于非在线支付场景,就需要匹配账单、流水,匹配分为几种场景:

- 1账单对应1流水,客户收到1个账单,并基于一个账单进行打款,匹配账单金额、客户名称即可。

- 多账单对应1流水,客户收到多个账单,直接合并打款,这种情况,匹配条件需要调整,将账单按客户进行合并,然后匹配流水。

- 客户代付场景,1个客户打一笔流水,代替多个客户付款,这种场景比较少见,一般在以上匹配规则无法匹配后,对余下数据进行匹配,用1笔流水匹配2-3个账单。

匹配规则如下:

流水户名 = 账单客户名- 流水收款主体名称=收费主体名称- 流水时间在推送时间-付款截止日中间- 多条流水金额相加 = 账单汇总金额(匹配不上的对账单,使用1个流水匹配多个账单)

5. 账单匹配还款计划

账单匹配上流水后,需要进一步匹配还款计划,一般匹配客户名称、收费主体、放款流水编号、费用项,保证是当前客户借款、当前收费主体收款,收款对应的放款流水编号、费用项准确即可。

对账单和还款计划匹配规则如下:

- 对账单客户名称=还款计划客户名称

- 账单费用收费主体=还款计划费用收费主体

- 同放款编号、同费用项

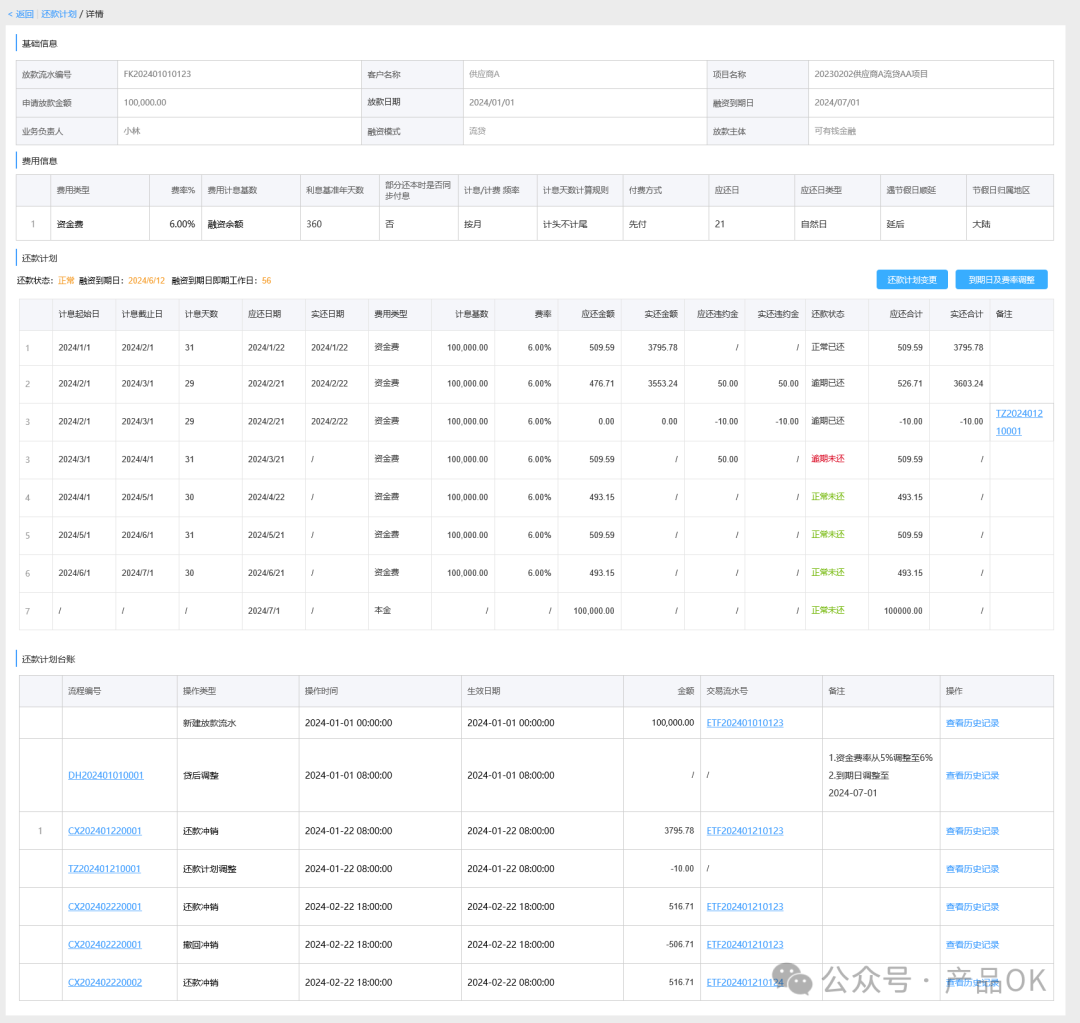

6. 还款计划预核销

匹配条件后,需要去做对应的账单核销,使用到和账单匹配上的流水金额,核销到对应的还款计划。

此时涉及一个场景,如果还款计划和流水金额不一致如何处理?

(1)什么场景会出现以上情况?

发送账单后,后台更新了报价调整、费用减免等贷后调整,都会影响还款计划的应还,其中可能导致应还金额减少,导致当日发送给客户的账单金额为100,次日还款计划更新为80,第三日客户基于账单打款100的情况。

这个场景下,从财务视角看,收到的100流水,属于预收款,需要记录到对应的放款编号和费用中(不同企业有不同管理需求),故需要基于100元账单进行预核销。

(2)核销规则

按应还日顺序核销,流水晚的先核销。

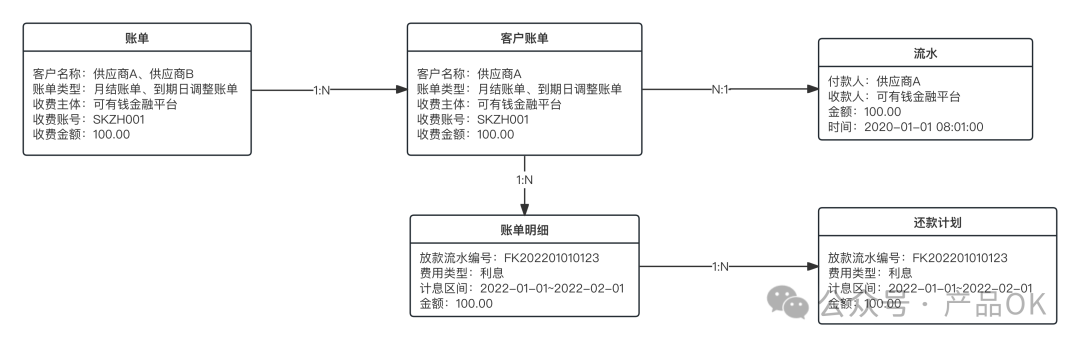

四、表结构

五、功能设计

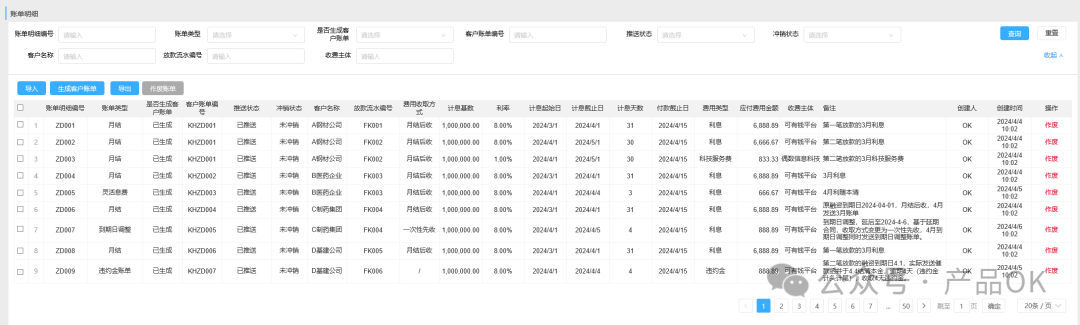

1. 账单明细

管理平台所有账单信息:

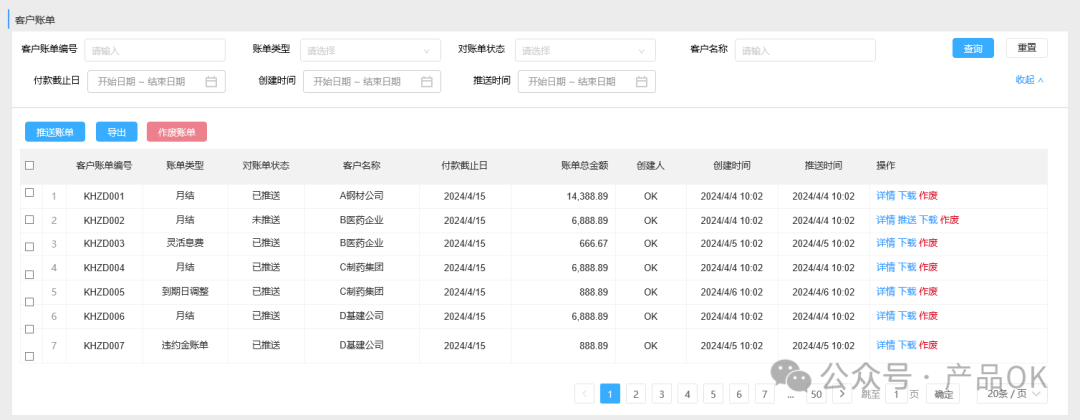

2. 客户账单

每期按客户维度汇总账单并推送给客户,如基于账单明细,对所有未生成账单按客户维护生成账单,得到客户账单。

- 查询:支持按客户查询相关账单并导出账单明细

- 推送:支持在线推送账单到客户,客户在现在查询账单详情

- 作废:支持对账单进行作废

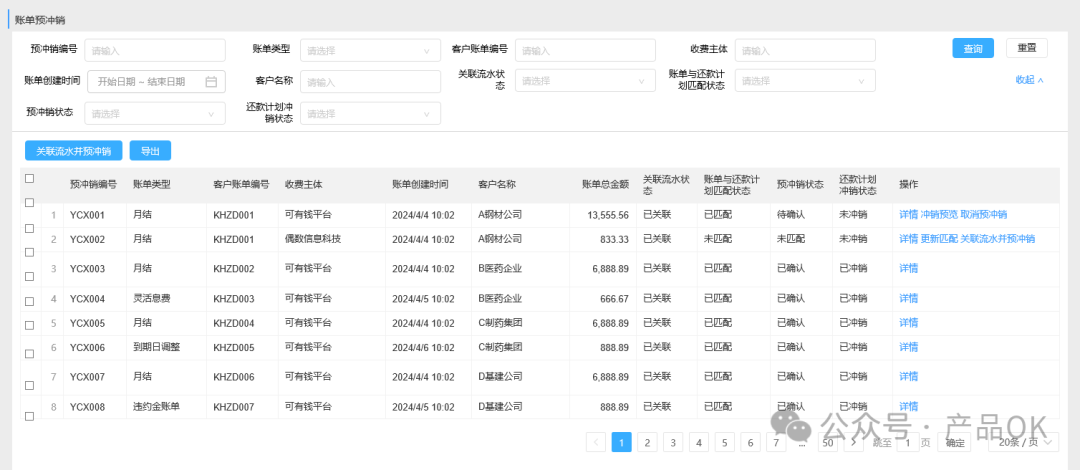

3. 账单预核销

推送客户账单后,客户打款,系统获取流水即可进行预核销。

列表按账单+收费主体维度展示,按匹配流水、匹配还款计划规则进行匹配、预核销。

未自动匹配的账单,支持手动关联流水,关联后系统自动触发匹配还款计划做预核销。

预核销成功后,支持预览结果,并手动确认核销。

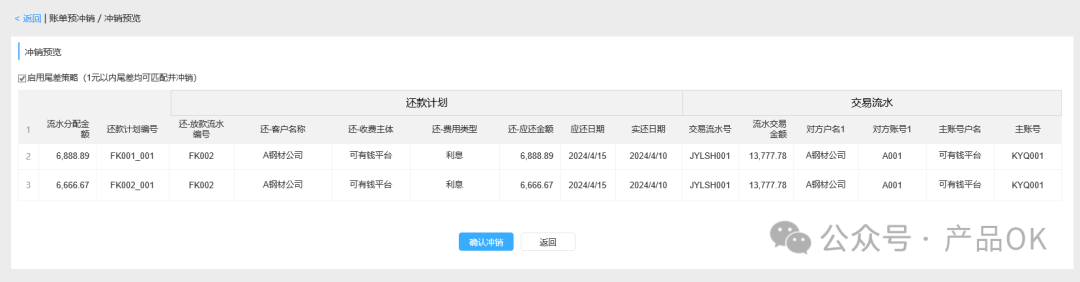

4. 核销预览

支持预览还款计划核销结果,确认无误点击确认核销即可。

5. 预核销详情

支持查询预核销详情,查看还款计划、账单、交易流水的具体匹配关系。

六、常见问题

如账单应还100,客户打款期间出现减免/报价调整等情况,导致还款计划应还金额为80,如何处理?

客户基于账单进行打款,实收100,在管理维度,属于多收客户20,在财务维度属于预收客户20,故对应20元需要记录到客户预收中,后续基于不同管理政策,可以退款。

多收金额,在不同场景下有不同做法:有些资方规定不退、有些资方按活期计息,支持退款/购买理财产品。

如预核销时,流水时间晚于应还日,出现区间逾期已还,如何解决?

如预核销时,出现逾期,一般系统自动触发提醒:先发起息费延期待办,调整应还日后,再进行核销。否则直接核销出现逾期已还,可能影响人行征信。